入院時標準負担額限度額と食事代

入院時標準負担額限度額の計算方法と所得区分

入院時標準負担額限度額は、患者さんの所得区分によって異なります。医療従事者として、この仕組みを正確に理解し、患者さんに分かりやすく説明することが重要です。

所得区分は以下の5つに分けられます。

-

- 区分ア(標準報酬月額83万円以上)

- 区分イ(標準報酬月額53万〜79万円)

- 区分ウ(標準報酬月額28万〜50万円)

- 区分エ(標準報酬月額26万円以下)

5. 区分オ(低所得者)

各区分の自己負担限度額は次のように計算されます。

- 区分ア:252,600円+(総医療費-842,000円)×1%

- 区分イ:167,400円+(総医療費-558,000円)×1%

- 区分ウ:80,100円+(総医療費-267,000円)×1%

- 区分エ:57,600円

- 区分オ:35,400円

ただし、これらの金額は多数該当(過去12ヶ月間に3回以上、上限額に達した場合)の場合、さらに引き下げられます。

入院時食事療養標準負担額の改定内容と適用時期

令和6年6月1日から、入院時の食事療養標準負担額が改定されます。この改定は、昨今の物価高騰による食材料費の上昇を反映したものです。医療従事者は、この変更を患者さんに適切に説明し、理解を得る必要があります。

改定後の食事療養標準負担額は以下の通りです。

-

- 一般:1食につき490円(改定前は460円)

- 指定難病・小児慢性特定疾病の患者:1食につき280円(改定前は260円)

3. 市区町村民税非課税世帯(低所得者Ⅱ)。

- 90日までの入院:1食につき230円(改定前は210円)

- 91日以降:1食につき180円(改定前は160円)

4. 市区町村民税非課税世帯(低所得者Ⅰ):1食につき110円(改定前は100円)

この改定により、患者さんの負担が若干増加することになります。医療従事者は、この変更が患者さんの経済的負担にどのような影響を与えるか、十分に配慮する必要があります。

入院時標準負担額限度額の減額認定証申請方法

低所得者の方々は、入院時の食事代や医療費の負担を軽減するために、「限度額適用・標準負担額減額認定証」を申請することができます。医療従事者は、この制度を患者さんに適切に案内し、申請のサポートをすることが求められます。

申請の流れは以下の通りです。

-

- 患者さんが加入している健康保険の保険者(市区町村や健康保険組合など)に申請書を提出

- 認定証の交付を受ける

3. 入院時に保険証と一緒に認定証を医療機関に提示

申請に必要な書類は主に以下の通りです。

- 限度額適用・標準負担額減額認定申請書

- 健康保険証

- 世帯全員の住民税非課税証明書(市区町村民税非課税世帯の場合)

医療従事者は、患者さんがこの申請を円滑に行えるよう、必要に応じて申請書の記入方法や必要書類の説明を行うことが重要です。

入院時標準負担額限度額と高額療養費制度の関連性

入院時標準負担額限度額は、高額療養費制度と密接に関連しています。高額療養費制度は、医療費の自己負担額が一定の限度額を超えた場合に、その超過分が払い戻される仕組みです。

高額療養費制度の概要。

-

- 1ヶ月(暦月)ごとに自己負担額を計算

- 自己負担限度額を超えた分を高額療養費として支給

- 外来・入院の区別なく合算して計算

4. 70歳以上の方は、外来の自己負担限度額が別途設定

医療従事者は、入院時標準負担額限度額と高額療養費制度の関連性を理解し、患者さんに適切な説明を行うことが求められます。特に、長期入院や高額な治療を受ける患者さんにとっては、これらの制度を活用することで経済的負担を軽減できる可能性があります。

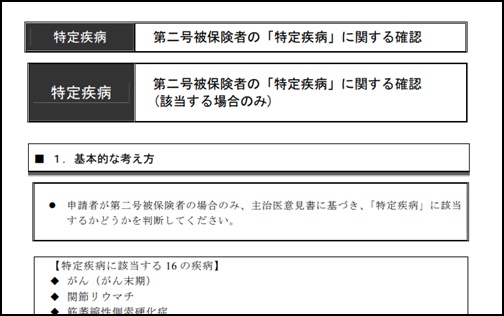

入院時標準負担額限度額における特定疾病の取り扱い

特定の疾病に罹患している患者さんについては、入院時標準負担額限度額に関して特別な取り扱いがあります。医療従事者は、これらの特例を理解し、該当する患者さんに適切な情報提供を行うことが重要です。

特定疾病の例と取り扱い。

1. 人工透析を必要とする慢性腎不全

- 自己負担限度額が軽減される

- 「特定疾病療養受療証」の提示が必要

2. 血友病

- 医療費の自己負担が軽減される

- 「特定疾病療養受療証」の提示が必要

3. HIV感染症

- 抗HIV療法を受けている場合、医療費の自己負担が軽減される

- 「特定疾病療養受療証」の提示が必要

4. 指定難病

- 食事療養標準負担額が1食につき280円(令和6年6月1日以降)に軽減される

- 「特定医療費(指定難病)受給者証」の提示が必要

5. 小児慢性特定疾病

- 食事療養標準負担額が1食につき280円(令和6年6月1日以降)に軽減される

- 「小児慢性特定疾病医療受給者証」の提示が必要

これらの特定疾病に該当する患者さんには、適切な証明書の取得と提示を案内することが重要です。また、これらの制度は定期的に見直されることがあるため、最新の情報を常に把握しておく必要があります。

入院時標準負担額限度額の国際比較と日本の医療制度の特徴

日本の入院時標準負担額限度額制度は、国民皆保険制度の一環として機能しています。この制度を国際的な視点から見ることで、日本の医療制度の特徴や課題がより明確になります。

日本の制度の特徴。

1. 所得に応じた負担設定

- 高所得者はより多くの負担、低所得者は負担軽減

- 社会的公平性を考慮した設計

2. 高額療養費制度との連携

- 医療費の自己負担に上限を設定

- 長期または高額な治療による経済的破綻を防止

3. 食事療養費の一部自己負担

- 入院中の食事代を患者が一部負担

- 医療費と生活費の区別を明確化

国際比較。

1. アメリカ

- 民間保険中心の制度

- 自己負担額が高額になる可能性が高い

- 無保険者の問題が存在

2. イギリス

- 国民保健サービス(NHS)による無料医療

- 待機時間の長さが課題

- 民間保険との併用も可能

3. フランス

- 国民皆保険制度

- 患者の自己負担あり(約30%)

- 補完的民間保険の普及率が高い

4. ドイツ

- 公的保険と民間保険の二本立て

- 所得に応じた保険料設定

- 一定の自己負担あり

日本の制度は、国民皆保険を基盤としつつ、患者の負担を考慮した設計となっています。しかし、高齢化や医療技術の進歩に伴う医療費の増大は、制度の持続可能性に課題を投げかけています。

医療従事者は、これらの国際比較を踏まえつつ、日本の制度の利点と課題を理解し、患者さんに適切な情報提供を行うことが求められます。また、制度の改善や最適化に向けた議論にも、医療現場の視点から積極的に参加することが重要です。

以上、入院時標準負担額限度額と食事代に関する最新の情報を、医療従事者の視点からまとめました。この知識を活用し、患者さんへのより良い医療サービスの提供に役立ててください。また、制度の変更や改定に常に注意を払い、最新の情報を把握することが重要です。患者さんの経済的負担を軽減しつつ、質の高い医療を提供するために、これらの制度を適切に活用していくことが求められます。

医療機関としては、以下の点に特に注意を払う必要があります。

1. 患者さんへの丁寧な説明

- 入院時の費用について、分かりやすい資料を用意する

- 個別の相談に応じる体制を整える

2. 制度変更への迅速な対応

- 改定情報を常にチェックし、院内で共有する

- 必要に応じて、患者さんへの案内を更新する

3. 多職種連携

- 医師、看護師、医療ソーシャルワーカーなど、多職種で情報を共有する

- 患者さんの経済状況に応じた適切なサポートを行う

4. 地域連携

- 地域の他の医療機関や行政機関と連携し、情報交換を行う

- 患者さんの転院や退院後のフォローアップにも配慮する

5. 継続的な教育と研修

- 医療スタッフに対して、制度に関する定期的な研修を実施する

- 患者さんへの説明スキルを向上させるための教育を行う

これらの取り組みを通じて、患者さんの経済的負担を軽減しつつ、質の高い医療サービスを提供することが可能となります。また、医療機関としての信頼性や評価の向上にもつながるでしょう。